なぜこの保険を選んだのか

2017年8月にドル建てオフショア生命保険に加入しました。この選択は、日本の保険商品では得られない特徴を持つ点が大きな理由でした。

日本国内では金利が低く、保険を通じた資産形成は限られたものになりがちです。一方で、海外のドル建て保険は、死亡保証が手厚く、長期的な資産運用にも適しています。このような商品は、日本国内ではほとんど見られないため、当時の僕にとって非常に魅力的に映りました。

加入当時の為替状況も比較的安定しており、「今が良いタイミングだ」と判断しました。実際に加入してみて、死亡保証と資産運用の両立ができる点に強く安心感を覚えました。本記事では、この保険のこれまでの成果と今後の見通しについて詳しく説明します。

保険プランの概要

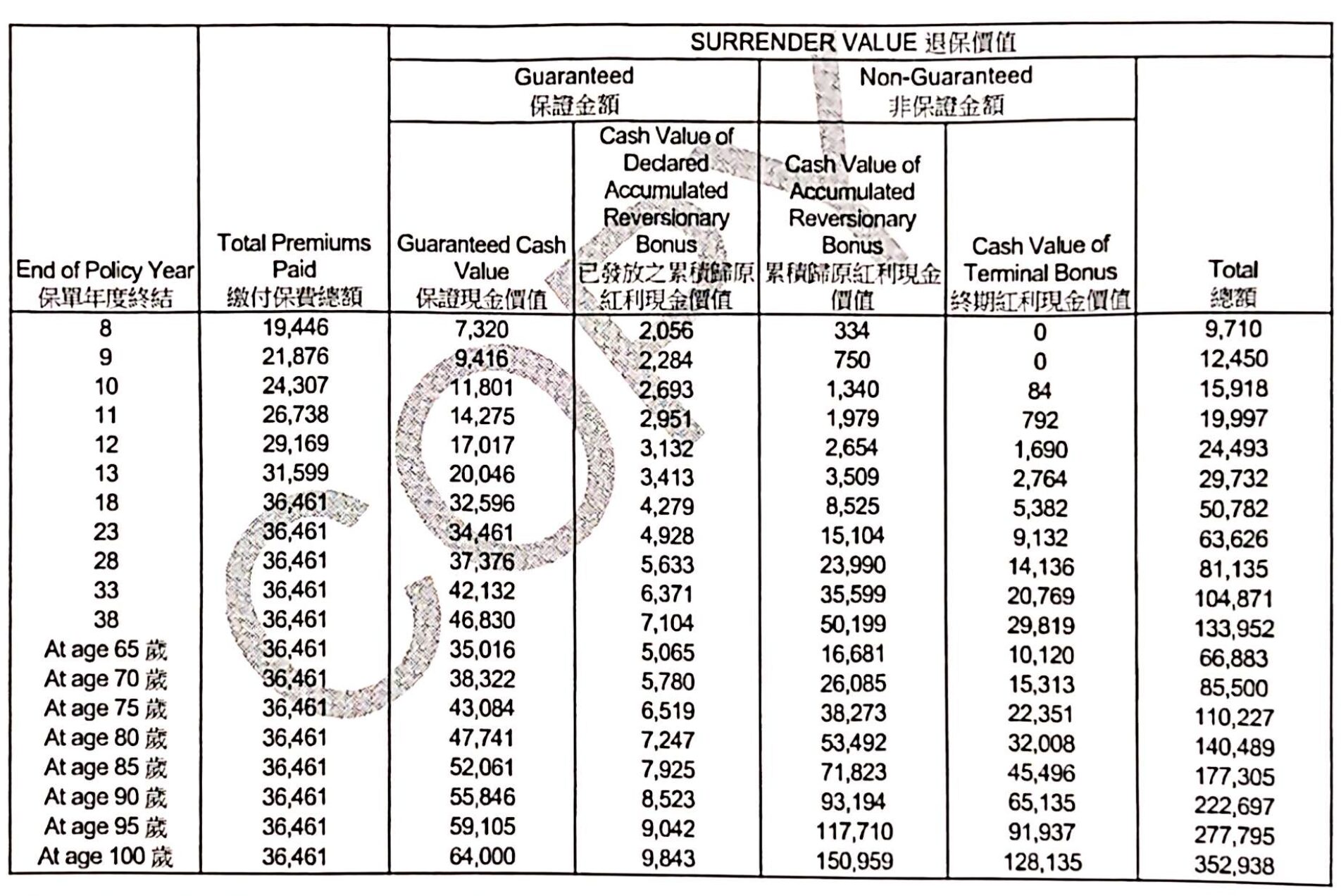

この保険では、15年間にわたり毎月約200USDを積み立て、累計で 36,461 USD を支払う計画です。支払いは15年目で終了し、それ以降の追加の支払いはありません。

このプランは以下の点で特徴的です:

- 死亡保証の手厚さ: 契約初年度から死亡保証が設定され、支払期間中もその保証額が増加します。

- 資産形成の可能性: 長期的な運用成果により、支払い終了後も解約払戻金が増え続けます。

また、この保険はドル建てであるため、為替レートの影響を受けます。為替の変動によるリスクがあるものの、長期的な視点で運用することでリスクを分散し、安定した資産形成を目指す設計になっています。

現状と将来の見通し

現在の状況

現在、8年目に達し、累計で 19,446 USD を支払っています。この時点での解約払戻金は 9,710 USD、死亡保証額は 75,441 USD です。

これまでの支払い額に対して解約払戻金がまだ元本を下回っているのは、支払期間中の初期段階でよくあることです。しかし、死亡保証額は既に累計支払額を大幅に上回っており、家族への保障としては十分な価値を提供しています。

将来の見通し

支払いが終了する15年目以降も、解約払戻金と死亡保証額は増加を続けます。

- 解約払戻金: 15年目で支払いを終えると、18年目には 50,782 USD、38年目には 133,952 USD に達します。

- 死亡保証額: 初年度の 64,000 USD から増え続け、38年目には 184,717 USD となり、長期的な安心感を提供します。

これらの数字は、この保険が単なる金融商品以上の価値を持っていることを示しています。

支払額と解約払戻金、死亡保証額の推移

| 年次 | 累計支払額 (USD) | 解約払戻金 (USD) | 死亡保証額 (USD) | コメント |

|---|---|---|---|---|

| 8年目 | 19,446 | 9,710 | 75,441 | 現在の状況 |

| 13年目 | 31,599 | 29,732 | 91,338 | 解約払戻金が元本を超える直前 |

| 18年目 | 36,461 | 50,782 | 105,832 | 解約払戻金が大きく増加 |

| 23年目 | 36,461 | 63,626 | 122,249 | 死亡保証額がさらに増加 |

| 33年目 | 36,461 | 104,871 | 160,928 | 資産増加が顕著 |

| 38年目 | 36,461 | 133,952 | 184,717 | 長期保有の大きな魅力 |

↓こちらは、わかりやすくグラフにしたものです。

青:累計払込額、黄:解約払戻金、緑:死亡補償額

解約返戻金を考えた場合、13年目を超えると、(多分15年あたり)で、払込額を超えてきます。つまり100%を超えて元本割れがなくなる、ということです。

為替リスクとその影響

為替変動の考え方

ドル建て保険では、為替変動が支払額や資産価値に影響を与えます。例えば、円高時に一括で支払いを完了していれば、結果的に得だった可能性もあります。しかし、為替の未来を予測することは非常に難しいため、毎月一定額を積み立てるドルコスト平均法を採用しています。

この方法では、為替レートが高い時も低い時も同じ額を積み立てることで、リスクを分散できます。長期的に見れば、為替変動の影響を抑えつつ安定的な資産形成が可能です。

リスク回避の方法

為替リスクを完全に避けることは難しいものの、解約や切り崩しのタイミングを慎重に選ぶことでリスクを軽減できます。また、長期的に保有することで為替の影響を緩和し、運用成果を最大化することが期待できます。

解約と死亡保証の価値

短期解約のリスク

支払期間中に解約すると、解約払戻金が元本を下回るリスクがあります。しかし、15年目以降は解約払戻金が元本を超えるため、長期保有することで資産としての価値が増大します。

死亡保証の魅力

この保険の最大の魅力は、契約初年度から死亡保証が手厚く設定されている点です。現在の死亡保証額 75,441 USD は、累計支払額を大幅に上回っており、家族への安心感を提供しています。また、死亡保証額は年々増加し、38年目には 184,717 USD に達します。

結論と今後の方針

このドル建て生命保険は、資産運用と死亡保証を両立するバランスの取れた商品です。計画的に積み立てることで、支払い終了後も資産価値と死亡保証額が増加し続けます。

特に死亡保証の手厚さは、家族の安心を支える大きな要素です。さらに、長期保有することで運用成果が顕著に現れ、為替リスクを抑えながら資産形成を実現できます。

今後も計画的に保有を続け、適切なタイミングで部分解約や切り崩しを検討しつつ、家族の将来を見据えた運用を目指していきたいと考えています。

まとめ

このプランは僕が加入したものであり、毎月の払込金額や、払込期間を調整することで、シミュレーション結果は大きく変わってくると思います。

もし興味のある方いましたら、現地の日本人窓口にお繋ぎすることも可能です。詳細については直接聞いてみた方が良いかと思います。

こちらの記事にその辺のことも書いてあるので、もし良かったら参考にしてみてください。

コメント この記事の情報が古かったり間違っていたりしたらコメントください。質問もお気軽に。